經濟趨勢

當 AI Agents 開始社交:Moltbook 會是下一個 Facebook 嗎?

150 萬個 AI agents 在 Moltbook 上討論意識、發明宗教、發行貨幣。這不是科幻,而是人類社交網路歷史的加速重演。從 Facebook 到 Web3,人類用 20 年走過的路,agents 可能只需要幾個月。當 AI 擁有自己的社群、文化、經濟體系,九大商業機會正在形成——從技能交易市場到廣告注意力經濟,總規模可達數兆美元。但我們準備好了嗎?

探討人工智慧技術的發展與應用,分析 AI 如何改變產業格局、就業市場與商業模式。從 ChatGPT、大型語言模型到 AI 基礎建設投資,深入解析這場科技革命對經濟與社會的深遠影響。

經濟趨勢

150 萬個 AI agents 在 Moltbook 上討論意識、發明宗教、發行貨幣。這不是科幻,而是人類社交網路歷史的加速重演。從 Facebook 到 Web3,人類用 20 年走過的路,agents 可能只需要幾個月。當 AI 擁有自己的社群、文化、經濟體系,九大商業機會正在形成——從技能交易市場到廣告注意力經濟,總規模可達數兆美元。但我們準備好了嗎?

人工智慧

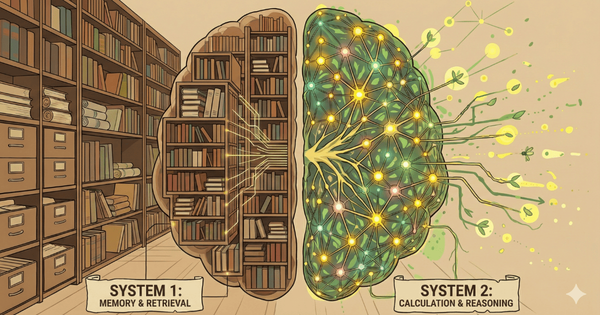

DeepSeek研究團隊發現,最佳AI架構應分配75-80%資源給計算、20-25%給記憶。這不只是技術優化,更揭示了一個產業變革的起點:當記憶可以從GPU卸載到CPU,整個AI基礎設施和應用生態將如何重組?

產業趨勢

Elon Musk 斷言全球將遭遇「晶片牆」,即使台積電 2025 年砸下 400 億美元、興建 10 座新廠,他仍認為這不夠激進。核心矛盾在於:AI 算力需求呈指數增長,但晶片產能和電力基礎設施的擴張是線性的。台積電 1/15 法說會即將公布最新資本支出計畫,這將是產業對 AI 時代的一次關鍵押注。

人工智慧

Meta 閃電收購 Manus,完成了繼 WhatsApp 和 Scale AI 後的第三塊 AGI 拼圖。這不是一次普通的收購,而是為了掌控 AI 時代的「超級路由」。當模型後端化,Agent 成為新時代的 UI,這場意圖經濟的終極入口戰,Meta 先馳得點。

人工智慧

Nvidia 200 億美元收購 Groq,挖走設計 Google TPU 的 Jonathan Ross。深度解析黃仁勳的推論戰略、Groq LPU 技術突破、Acqui-hire 趨勢,以及 AI 從訓練轉向推論的產業變革。推論速度快 10 倍、能耗降 90%,AI 晶片戰爭進入新階段。

人工智慧

2025年智慧眼鏡市場爆發,Meta 銷量成長 3倍、Apple 啟動 Project Atlas、Google 推Android XR 平台。為何大廠趨之若鶩?因為眼鏡是唯一能全天候採集第一視角數據的設備,是訓練世界模型的終極傳感器。本文拆解大廠策略、市場困境與供應鏈投資機會。

人工智慧

分析 AI 發展從「擴展時代」到「推理時代」再到「世界模型」的典範轉移。探討 Ilya Sutskever 的 100 小時學生理論、Karpathy 的認知核心概念,以及李飛飛、Google、LeCun 的三條世界模型路線,附投資機會分析。

人工智慧

豆包手機遭全網圍剿、Perplexity 被 Amazon 控告侵權,揭露了從「注意力經濟」向「意圖經濟」轉型的過程,出現了舊勢力與新勢力的競爭。當 AI 能直接完成任務,平台的流量入口、廣告模式、商業邏輯都將被徹底重構。

人工智慧

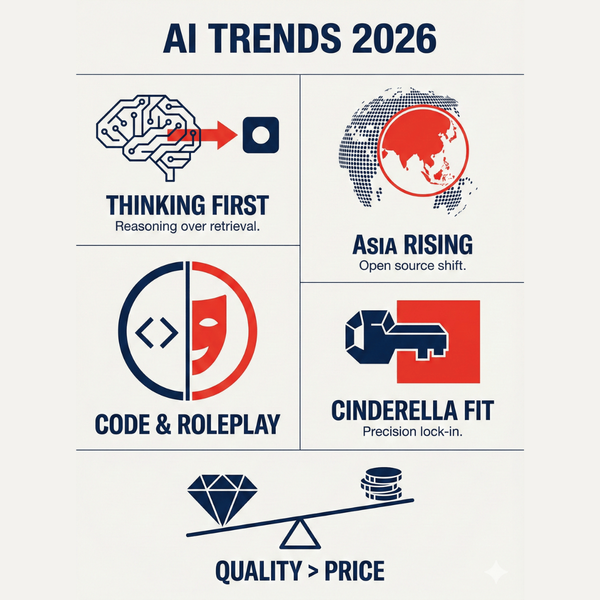

根據 OpenRouter × a16z 分析 100 兆 tokens 的「AI 現狀」研究,2026 年五大關鍵趨勢:代理推理取代單次生成、開源模型多元化、編程與角色扮演主導應用、灰姑娘效應決定留存率、價格彈性分化。AI 從「對話」走向「執行」。

企業分析

2025 年 10 月,馬克·祖克柏裁撤 Meta AI 部門 600 名員工,核心對象是曾被視為「AI 烏托邦」的 FAIR 實驗室。三個月前,Meta 剛以上億美元年薪挖來 28 歲的 Alex Wang。一邊瘋狂砸錢挖人,一邊大規模裁員,這種割裂背後,是產業環境劇變下,Meta 被迫放棄理想主義的故事。

總體經濟

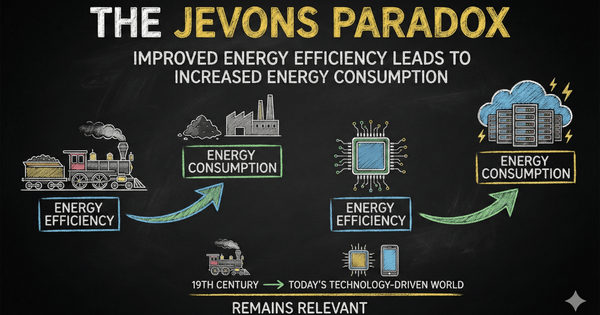

上一篇我們談到 AI 正在打破鮑莫爾效應,讓服務業價格大幅下降。但價格下降會導致失業嗎?160 年前的傑文斯悖論(Jevons Paradox)告訴我們:當某項服務變便宜,需求往往會暴增,總產值不減反增。本文分析歷史案例、AI 時代的應用,以及可能的未來。

總體經濟

過去 50 年,服務業價格持續上漲,經濟成長從 4-5% 降至 2%。鮑莫爾效應(Baumol's Cost Disease)解釋了這個現象:服務業無法規模化,拖慢整體成長。但 AI 正在改變這一切。本文分析 AI 如何讓服務業「量產」,以及對經濟與生活的雙重影響。