鐵路、公路、網路到人工智慧,人類史上第四次基礎建設豪賭!

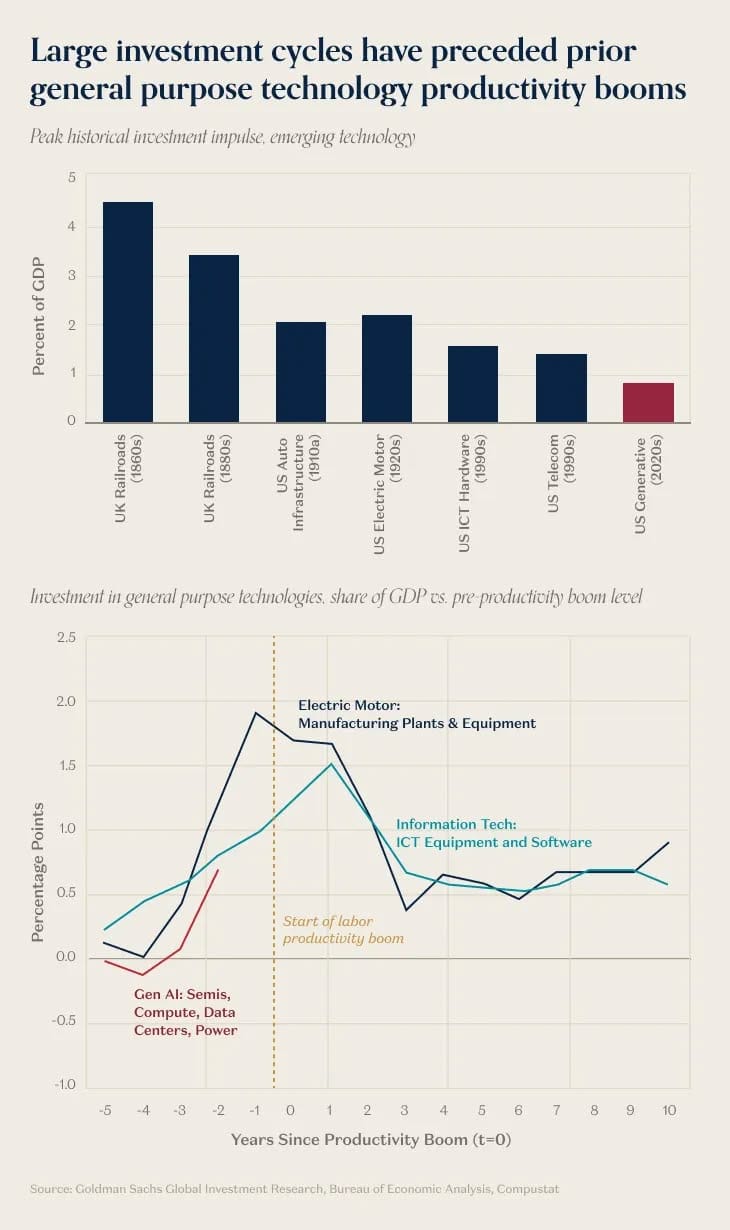

美國主要科技公司在 2025 年預計投入 3,660 億美元建 AI 基礎設施。人類史上第四次基礎建設豪賭,前面三次都以泡沫破滅收場,但留下了改變世界的基礎建設。而我認為,這一次留下的,會是一個無所不在、人人都能夠負擔得起,也會成為我們生活必需品的人工智慧代理。

美國大型科技公司預計於 2025 年將會支出 3,660 億美元興建 AI 基礎設施,預計佔美國 GDP 1.2%。這個數字經通膨調整後,超越了阿波羅登月計畫,比網路泡沫高峰時期還高出 50%。

這會是最偉大的投資,還是最慘烈的泡沫?

歷史給出了答案:過去三次類似規模的投資狂潮:19 世紀鐵路(佔英國 GDP 4.5%)、20 世紀汽車(佔美國 GDP 2%)、1990 年代光纖(佔美國 GDP 1.5%),最終都以泡沫破滅收場。投資人血本無歸,數百家公司倒閉。

但同時,這些基礎建設也永久改變了世界。

這篇文章將會回顧過去三次歷史泡沫,在每次破滅之後留下了什麼?以及分析在 AI 時代又會為我們的下一代留下什麼基礎建設。

第一次豪賭:1840 年代英國鐵路狂潮

1840 年到 1850 年間,英國私人鐵路投資累計達英國 GDP 的 3-4.5%。光是在 1845 年,就有總長 12,875 公里的鐵路興建計畫送交政府。

這個數字有多荒謬?即便到了 200 年後的今天,英國鐵路總里程也不過是 16,116 公里。換句話說,1845 年提交的鐵路興建計畫里程,就相當於未來 200 年英國實際需求的 80%。

當時的投資邏輯跟現在驚人地相似:「鐵路會改變一切!」、「先到先贏,晚了就沒機會!」、「雖然現在虧錢,但未來一定賺!」報紙上充斥著鐵路公司 IPO 廣告,連家庭主婦都在討論要買哪條鐵路的股票。

1847 年,鐵路泡沫破滅。利率上升、資金鏈斷裂、過度競爭導致票價崩盤。數百家鐵路公司倒閉,數千家金融機構受到波及,英國經濟陷入衰退。

但在 50 年後,鐵路網成為工業革命的基石。

那些在泡沫時期鋪設的鐵軌、建造的車站、開鑿的隧道,成為英國工業革命的血管系統。貨物運輸成本大幅下降,城市之間的交通時間被壓縮,一種全新的商業模式就此誕生。

鐵路投資雖然一度泡沫化,但卻留下了完整的鐵路網、車站、隧道、橋樑等基礎設施,到了 200 年後的現在,仍然在使用。

第一個教訓:過度投資會出現泡沫,但基礎建設永存。

第二次豪賭:1910 年代美國汽車狂熱

1910-1920 年,汽車作為劃時代的新科技,點燃了第二次投機狂熱。美國平均每 1,000 人擁有的汽車數量,從 1910 年的 1 輛暴增到 1929 年的 200 輛——20 年內成長 200 倍。

從 1900 年到 1920 年代,美國出現了超過 1,800 家汽車製造商。每家都相信自己能成為下一個福特,投資人瘋狂湧入。但到了 1930 年代,經歷大蕭條後,存活下來的汽車公司不到 20 家。

1920 年代末期,泡沫破滅。上千家汽車公司倒閉或被併購,投資人血本無歸。即使倖存者如福特(Ford)、通用(General Motors),也元氣大傷。但 30 年後,配合 1950 年代的公路建設,汽車工業成為 20 世紀經濟的發動機。

為什麼公路建設部分沒有泡沫破滅現象?因為當時公路的出資者是政府,而非私人資本。1956 年,艾森豪總統簽署《聯邦公路法案》,動用公共預算興建州際公路系統,規定州際公路 90% 以上的成本要由聯邦政府支付。

那麼,汽車泡沫留下了什麼? 汽車工業龍頭(福特、通用存活並壯大)- 大規模生產技術(流水線革命)- 公路網(政府出資,1950 年代爆發)- 郊區化、購物中心等全新生活方式

第二個教訓:應用層泡沫會破滅,但產業龍頭會留下來。

第三次豪賭:1990 年代光纖泡沫

1996-2001 年,電信公司燒掉 1 兆美元(以今天幣值計)鋪設光纖。當時最著名的預測是 Gilder's Law,認為網路頻寬將會以每 6 個月翻倍的速度成長,這個成長速度是莫爾定律的三倍。

然而市場需求並沒有來得及跟上供給的速度,2001-2017 年,網路流量每 20 個月才翻倍,遠慢於 Gilder's Law 的預測。

過度投資的結果?電信公司鋪設了 8,000 萬英里光纖,但其中 85-95% 閒置,被稱為「暗光纖」(dark fiber),也就是那些埋在地下,但沒有通電使用的光纖。

2000-2005 年,網路泡沫破滅;WorldCom 成為美國史上最大破產案;Cisco 股價從高點跌了 89%。

但 10 年後,需求陸續浮現。YouTube(2005)、Netflix 串流(2007)、雲端運算爆發、智慧型手機普及(2007 年 iPhone),當年的「過剩光纖」變成黃金資產。

更重要的是,技術進步放大了光纖的價值。波長分波多工(WDM)技術讓單根光纖的數據承載能力提升了 100 倍。

誰是光纖泡沫的真正贏家?

不是鋪光纖的 WorldCom(破產)。不是賣路由器的 Cisco(市值蒸發 89%)。而是最後大量使用光纖的 Google、Amazon、Netflix。

2000 年,Cisco 是全球市值第一。但 20 年後,真正改變世界的,是當時還默默無聞的 Google(1998 年創立)、Amazon(被嘲笑為「永遠不賺錢的書商」)。光纖泡沫留下了什麼?全球光纖網(支撐網際網路時代)、低價頻寬(破產公司吸收了成本)、雲端運算基礎(AWS、Azure、GCP)與應用層創新(YouTube、Netflix、社群媒體)

第三個教訓:真實需求或許會遲到,但不會缺席。真正的贏家或許在應用層。

第四次豪賭:2025 年 AI 投資狂潮

從歷史規模對比看,AI 投資已經進入「瘋狂」區間。現在人工智慧基礎建設投資金額已經佔到美國國內生產毛額的 1.2%,而且預計還會上升。這已經相當接近前述三次歷史基礎建設泡沫的比例。

那麼,這一次的 AI 投資狂潮,最後會留下什麼呢?

著名的科技分析師 Ben Thompson 在 The Benefits of Bubbles 這篇文章中提到,他認為晶圓廠與電力設施,是人工智慧泡沫所能夠為美國留下來的實體益處。

而我認為,把時間拉得更長遠來看,這場泡沫帶來的,會是一個無所不在、人人都能夠負擔得起,也會成為我們生活必需品的人工智慧代理,或許就如同現在的網際網路一樣。而這個智慧代理,可能是在家中以機器人、出門以智慧眼鏡或手機、交通時以汽車、工作時以電腦螢幕的形式呈現,但背後連結的是同一個智慧代理,協助我們處理生活上的一切事物。

但是,現在的我們要怎麼樣走到那一步呢?

一種可能就是跟過去的泡沫一樣,過度投資。

例如市場高估了短期需求,就像過去光纖頻寬供給與流量需求不匹配的狀況。但我們也從歷史中得知,真實需求或許會遲到,但不會缺席。

當這些過度投資降低了供給成本,例如晶片成本、模型運算成本、電力成本等等,大幅降低每一個 token 的生產成本之後,我們就能夠在更多方面自由運用人工智慧代理來協助我們完成各種任務,屆時,真正的贏家或許在應用層。

另一種可能就是透過技術來推動。

例如現在許多研究者認為,目前人工智慧主流的擴展定律(Scaling Law),不一定是最後的解決方案。因為擴展定律認為投入更多數據到更大的模型中,再透過更多的運算能力,就能尋找到更智慧的系統。但這種做法,很可能會消耗掉地球上大量的運算資源與電力。

所以,各種更有效率的模型理論正在研究當中。當然,如果這樣的演進成真,短時間內,市場對於鉅額基礎建設的信心必然會崩潰,市場估值將會大幅滑落。

但我們也從歷史中得知,人類從來都不是一個會節約資源的物種,而是會想盡辦法用掉這些多出來的資源。所以更有效率的模型問世,雖然可能會戳破短期泡沫,但長時間來看,這所創造出來的低生產成本,正是推動人工智慧代理服務無所不在的關鍵。

那一種路徑比較可能呢? 我認為兩者很可能是並行的。

因為過度投資在短時間內會推高成本,導致在高成本環境下,市場需求無法進一步提升,就會造成短時間內供給過剩的表現。而在這樣的條件下,各種節省生產成本的技術就會應運而生,但倘若這樣的技術真的問世,就會戳破前述過度投資的泡沫。

最終,兩股效應同步降低 token 生產成本,讓人工智慧代理得以運用在我們生活中的方方面面。

泡沫是人類進步的代價

回顧歷史,我們每次都以為「這次會不一樣」,但結果,每次都是一樣的。

鐵路泡沫(1840s):

投資人說「鐵路會改變一切!」→ 泡沫破滅 → 留下鐵路網,支撐工業革命

汽車泡沫(1910s):

投資人說「汽車會改變一切!」→ 泡沫破滅 → 留下汽車工業與公路網

光纖泡沫(1990s):

投資人說「網路會改變一切!」→ 泡沫破滅 → 留下光纖網,支撐網際網路時代

AI 泡沫(2025):

投資人說「AI 會改變一切!」→ ?

每次基礎建設狂潮,當代人都擔心泡沫破滅。但幾十年後的人們,都會說「幸好當年他們瘋狂投資」。

因為基礎建設會存留下來。1840 年代鋪設的鐵路,現在還在用;1910 年代舖設的公路,現在還在用;2000 年鋪設的光纖,現在還在用。2025 年建的 AI 數據中心,到了 2050 年會怎樣呢?

或許,這數千億美元不是泡沫,而是這一代人類為下一個 50 年預付的基礎設施費用?只是,我們現在還無法看清楚它會帶來什麼。

泡沫會破、公司會破產、投資人會虧錢。但人類,不會停止進步。

參考資料:

- Amazon 1,250 億美元、Alphabet 910 億美元、Microsoft 800 億美元、Meta 700 億美元,合計 3,660 億美元 (Alphabet Inc., Meta Platforms Inc., Oracle Corporation, Microsoft Corporation, Amazon.com Inc. Q3 2024 Earnings Reports)

- Stratechery: "The Benefits of Bubbles" by Ben Thompson (2024-11)- Apollo Research: "AI Infrastructure Investment Analysis 2024"

- Carlota Perez: "Technological Revolutions and Financial Capital" (2002)- Byrne Hobart & Tobias Huber: "Boom: Bubbles and the End of Stagnation" (2024)

- Bank of England: "Railway Mania and Financial Crises (1840s)"

- US Bureau of Economic Analysis: Historical GDP Data- Federal Reserve Economic Data (FRED)

- Bloomberg: "Fabricated Knowledge: Lessons from History" (2024)

- The Economist, Financial Times: AI Infrastructure Reports (2024)