塔雷伯的警告:停損機制的數學陷阱與風險變形

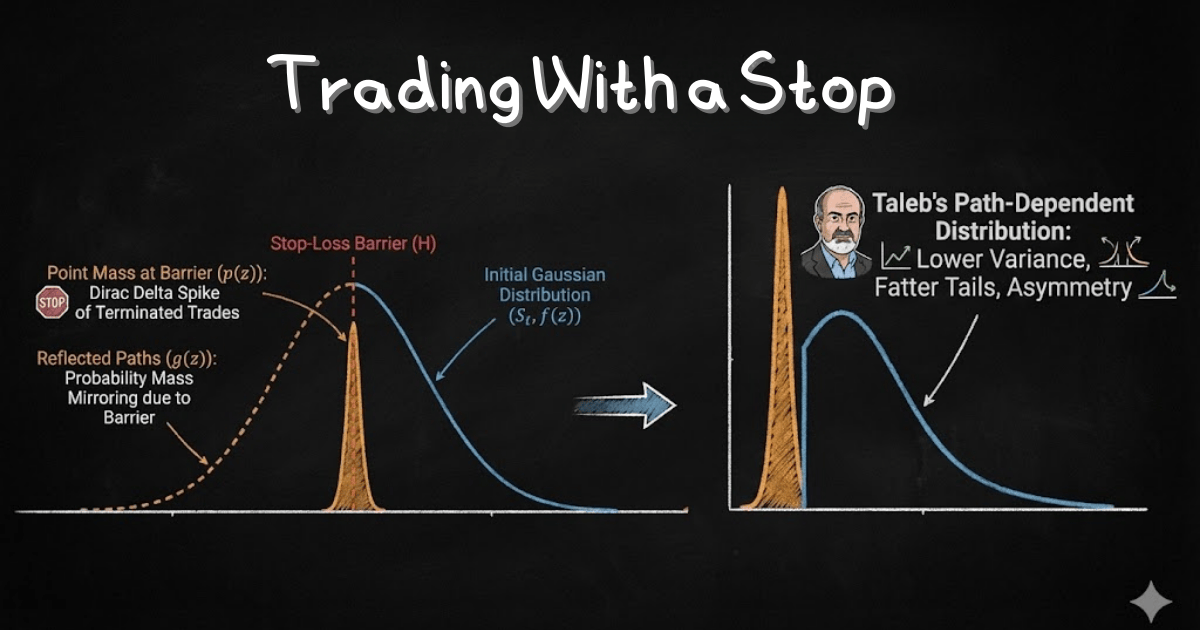

《黑天鵝》作者 Nassim Taleb 的最新論文揭示:停損不是降低風險,而是將風險從分散的自然形狀,壓縮成集中脆弱的「狄拉克尖峰」。他用高階數學證明,傳統停損策略不僅會頻繁觸發(高頻小虧),更會讓你失去翻盤機會(盈利區縮水)。變異數變小是假象,真正的風險藏在你看不見的地方。

停損不一定能降低風險,有許多的隱藏問題,可能是你還不知道的。

塔雷伯(Nassim Nicholas Taleb,《黑天鵝》與《反脆弱》的作者)最近在 X 上分享了他的新論文《Trading With a Stop》的第一頁,引發金融圈高度關注。

他提出了一個反直覺的論斷:「停損」並不是投資人以為的降低風險萬靈丹,甚至可能會因此創造新的風險。

先說重點,他不是鼓勵大家凹單,也不是說不要停損。而是說,傳統的靜態停損策略可能會改變你的交易策略特性,而這個改變未必是好的。

停損為何不是你以為的保護機制?

多數投資人都相信:只要設定了停損,就能限制最大虧損。

例如在沒有停損的情況下,一個部位的虧損有很多可能:虧 5%、10%、20%,甚至 80%。

然而如果設定了 5% 的停損價格,最多就只會虧損 5%,這可以很直觀的理解,對吧?

但 Taleb 問道,這真的是一個好方法嗎?

滑價問題會讓你虧更多

先從最簡單的部分開始:滑價(Slippage)。

在理想的統計模型裡,這些報酬率會以自然且分散的機率分布呈現,像一片平滑的沙灘。

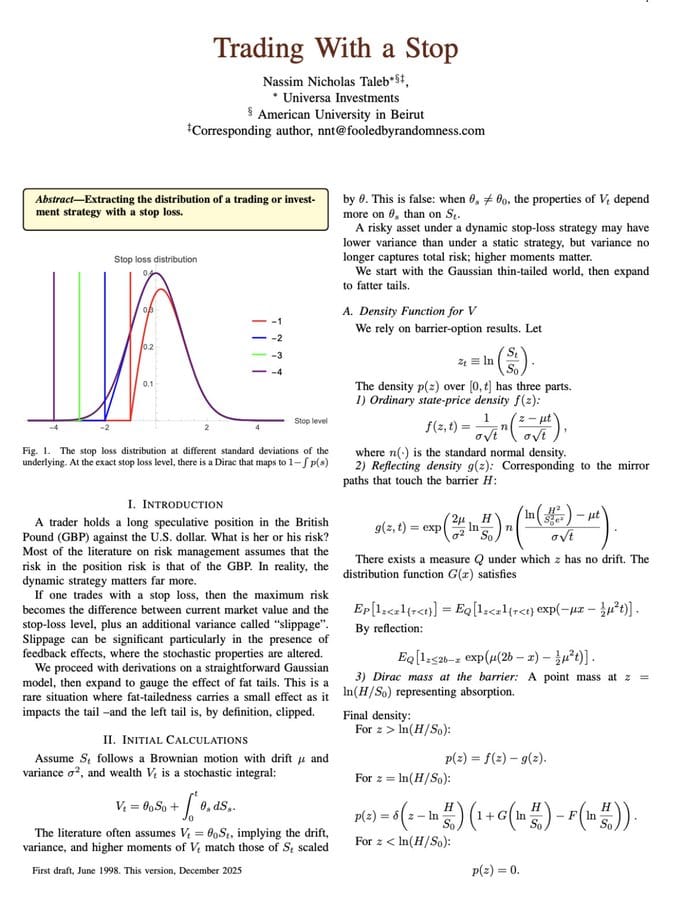

然而,當投資人設定了停損後(例如 -5%),那些原本可能發生在 -10%、-20%、甚至 -80% 的結果,不會真正消失,而是被集中壓縮在 -5% 的那個單一點位。

Taleb 用物理學的概念形容這種現象:「狄拉克質量(Dirac Mass)」—— 一個原本平滑的分布,被尖銳地擠壓成一個高度集中的尖峰、一道牆。

理想 vs 現實

理想狀況:當價格觸及你的停損點 95 元,你的單子會精準地在 95 元成交,實現 -5% 的虧損。

現實狀況:當市場恐慌時(黑天鵝事件),價格不是平滑移動的,而是跳空(Gap)的。

你的停損單掛在 95 元,但市場開盤可能直接跳到 85 元。你的停損單變成市價單,在 85 元成交。預期的 -5% 變成了 -15%。

這就是論文開頭特別強調的:

"Slippage can be significant particularly in the presence of feedback effects, where the stochastic properties are altered."

當所有人都想擠同一個出口時,流動性會瞬間蒸發。價格會直接「跳空」穿過你的停損點。

真實案例

- 2015 年瑞郎脫鉤事件:瑞士央行突然宣布取消瑞郎與歐元掛鉤,EUR/CHF 瞬間暴跌 30%。無數設在 1.20 的停損單,最終在 0.85-0.95 之間成交。

- 2010 年閃崩(Flash Crash):道瓊指數在幾分鐘內暴跌近 1000 點,許多停損單在極端價格觸發。

這個時候的滑價,就會讓你的虧損比預期的停損點更多,所以不是你設定 -5%,就只會虧損 5% 而已。

路徑依賴:走鋼絲 vs 坐飛機

路徑依賴問題會讓我們的實際報酬率,不是由最終價格來做決定,而是還要考慮我們在持有期間,價格有沒有觸及過停損點做決定。

打個比方:

- 靜態持有像坐飛機:只在乎起飛和降落,中間怎麼顛簸都沒差

- 帶停損交易像走鋼絲:哪怕終點是安全的,只要中間有一秒踩空(觸碰停損),你就掉下去了

實例:川普關稅衝擊

就像是 2025 年四月時的川普關稅衝擊。

中間暴跌了好幾天,但幾個月後已經回到原本價格,到了年底甚至已經漲了兩位數報酬。

但是,每個人都有機會賺到這段報酬嗎?很顯然不是。

如果你在四月份設定了 10% 或 20% 的停損,那麼你可能就會因為觸及停損而出場。後面怎麼漲跌,都跟你沒有關係,即便價格已經回到當時水準,甚至超過許多都是一樣。

這就是市場常說的:價位不變,倉位不見。

你不只失去虧損,也失去了翻盤機會

更大的問題是:你不只失去虧損,也失去了翻盤機會。

在論文的數學推導中,Taleb 指出停損後的概率密度函數會變成:

p(z) = f(z) - g(z) + Dirac Mass

其中:

f(z)= 原始的價格分布(高斯分布)g(z)= 反射密度(Reflecting Density)—— 那些觸及停損障礙後「本來會反彈」的路徑Dirac Mass= 在停損點形成的機率尖峰

關鍵洞察:g(z) 不只出現在左邊(虧損區),右邊(盈利區)也會被減掉!

為什麼?因為圖形上右邊的高度變小了,這是因為整個機率分配中,要考慮停損的路徑,所以抵達高報酬的機率降低了。

那些「先虧 10% 再反彈暴賺」的路徑,在設定停損時直接被抬出場,沒機會貢獻盈利了。

數學上的表現就是:獲利區域的機率分佈也會縮水。

變異數的假象:數字會騙人

這裡有個很多人會掉進去的陷阱,也是 Taleb 論文開頭就警告的:

"A risky asset under a dynamic stop-loss strategy may have lower variance than under a static strategy, but variance no longer captures total risk; higher moments matter."

為什麼變異數會變小?

因為停損切掉了左邊的極端虧損,計算出來的變異數(波動率)通常會變小。

沒有停損:

- 可能的報酬:-80%, -50%, -20%, -10%, 0%, +10%, +20%, +50%

- 極端值拉大了整體離散程度

- 變異數 = 大

有 5% 停損:

- 可能的報酬:-5%, -5%, -5%, -5%, 0%, +10%, +20%, +40%(右邊也縮水了)

- 數據點更集中

- 變異數 = 小

很多風控模型看到變異數變小,覺得策略變安全了。

並不完全是這樣的。

風險沒消失,只是結構改變了

現在的風險不再是「波動」,而是那個高聳的「Dirac Mass」(投資人可能會因為停損機制而頻繁被掃地出局)。

形象化理解:

把「偶爾一次大虧 20%」變成了「十次小虧 5%」,表面上穩定了(變異數更小),但總損失可能更大,而且可能錯過反彈機會。

這就是為什麼 Taleb 說:「變異數不再能代表總風險,要看更高階的統計量(峰度 Kurtosis)。」

市場共識的流動性黑洞

除了個人影響之外,Taleb 進一步指出,這些停損點並非孤立存在,而是與其他投資人的停損點一起,在市場上堆積成一個巨大而脆弱的「流動性牆」。

集體行為的自我實現

例如大家常用的:

- 高點回測 5%~10%

- 整數關卡(10000點、20000點)

- 各種均線匯集處(50MA、200MA)

這些位置會有異常高的機率密度,都堆積在同一個點,變成一個脆弱、顯眼、人人都看得到的風險集中區。

市場價格自然會被吸過去,因為那裡正堆著大量等待被觸發的訂單。

為什麼總是「精準打到」你的停損?

這就是為什麼市場常常會精準地「打到」投資者的止損點後才開始反轉——因為所有人都把止損放在差不多的位置,集體造成了流動性黑洞。

而當這個黑洞的流動性被吸收完,市場就會開始反彈,但你的部位已經不見了。

這不是陰謀論,是集體行為的自我實現。

停損機制是一種交換

這表示,我們不需要設定停損嗎?

其實還真不用——如果是指數化的被動投資,基本上不太需要考慮這個。

但如果是主動投資,交易員就需要重新思考這個問題。

交換的本質

Taleb 強調:停損不是降低風險,而是把風險重新分配成另一種形狀。你透過停損,換來的是:

- 高機率的小虧損(頻繁被停損出場)

- 避免低機率但極端的大虧損(崩盤、跳空)

這是一種「以空間換時間」的契約。

你犧牲了「扛單翻盤」的可能性,也就是右邊的獲利區域變低了,並將無限的尾部風險壓縮成了一個高頻的固定損失。

這是一種交換,而不是免費的午餐。

給投資者的啟示

塔雷伯目前只公布了論文的第一頁,裡面有許多數學函數,我就不貼出來了。上面的內容也是自行解讀,可能不完全是作者本人的想法。

X 上有用戶留言說:「你能用五歲小孩都能聽懂的方式解釋一下嗎?」

塔雷伯回應:「五歲小孩不用進行交易。離開市場吧。」

真的是有夠嗆~

不過我覺得這個題目真的很有趣,後續有更多內容與結論再來跟進。

而從過去經驗,塔雷伯的數學跟交易哲學,通常是可以連結到人生處世法則的。

以這個理論來看,或許是在提醒我們

「看似安全的保護機制,其實反而可能讓你不斷挫敗,甚至失去翻盤的機會。」

例如,遇到挫折就立刻放棄、失敗一次就轉換工作跑道,表面上是「保護自己不受更大傷害」,實際上卻錯過了「谷底反彈」的可能性。

就像川普關稅那段時間,如果在四月恐慌時出場,就看不到年底的豐厚報酬。

人生也是如此。有時候,真正的成長來自於「扛過低谷後的反彈」,而不是「每次遇到困難就停損離場」。推薦去看看黃仁勳的創業過程。

當然,這不是要鼓勵大家無腦硬扛,而是要認清:

每一個「保護機制」都有代價,而不是免費的午餐。

不管是投資,或是人生,都是如此。

結語

Taleb 的這篇論文提醒我們:

- 停損不是保險,是交換:用高頻小虧換取避免極端大虧

- 變異數變小是假象:風險沒消失,只是結構改變了

- 你會失去翻盤機會:獲利區的概率分佈也會縮水

- 流動性黑洞:集體停損行為會自我實現

在風險管理的世界裡,沒有零成本的保護。

理解你真正承擔的是什麼,才是投資中最關鍵的安全措施。

參考資料

- Nassim Nicholas Taleb: Trading With a Stop (December 2025)

- 論文涉及概念:Dirac Mass、Reflection Principle、Path Dependence、Barrier Options

- 相關研究:布朗運動(Brownian Motion)、隨機微積分(Stochastic Calculus)